Fiskální výsledky Applu za 2. čtvrtletí 2023 budou zveřejněny 4. května, po nichž bude následovat standardní telefonát s analytiky ohledně těchto čísel. Zde je to, co lze očekávat a jaké výsledky předpovídá Wall Street.

Apple potvrdil, že své finanční výsledky za druhé čtvrtletí zveřejní 4. května 2023, krátce před hovorem s analytiky, který začne v 17:00 ET. zveřejněné výsledky a zodpovězení otázek od naslouchajících analytiků.

Témata mohou zahrnovat uvedení produktů na trh za několik předchozích měsíců, pozitivní a negativní události, celkové prodeje a další ekonomické protivětry, které by mohly ovlivnit následující čtvrtletí.

V návaznosti na politiku přijatou na začátku pandemie Apple v předchozích verzích nenabídl formální pokyny ohledně příjmů pro následující čtvrtletí. Vzhledem k pokračování výsledků za 1. čtvrtletí se zdá nepravděpodobné, že tentokrát bude poskytnuto mnoho vodítek.

Zatímco uvedení na trh v 1. čtvrtletí ovlivní výsledky ve 2. čtvrtletí, v tomto období byly uvedeny na trh některé produkty. V lednu Apple představil M2 a M2 Pro Mac mini, stejně jako M2 Pro a M2 Max 14palcový MacBook Pro a 16palcový MacBook Pro, zatímco druhá generace HomePodu se objevila 3. února.

AppleInsider bude podrobně pokrývat finanční výsledky a následný konferenční hovor s analytiky, jak to všechno bude probíhat.

Meziroční: Čísla za 2. čtvrtletí 2022

Klíčovým barometrem čtvrtletních finančních výsledků je srovnání údajů společnosti s údaji z předchozího roku. V tomto případě budou analytici porovnávat výsledky za 2. čtvrtletí 2023 s výsledky za 2. čtvrtletí 2022.

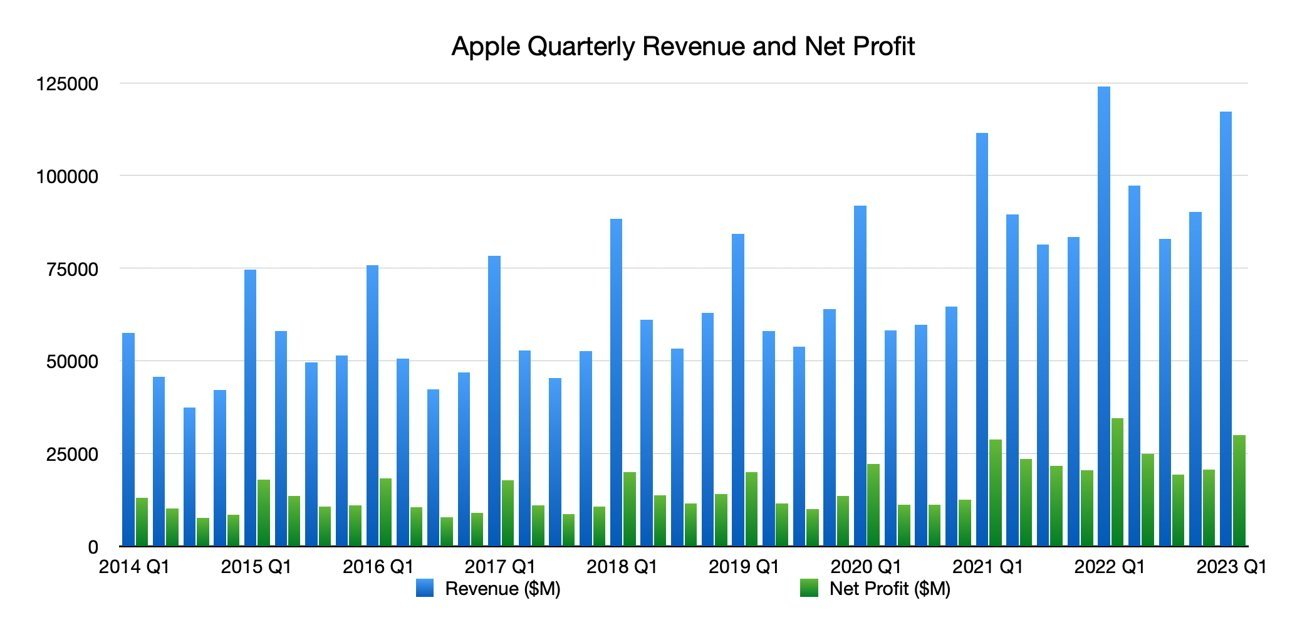

Během výsledků za 2. čtvrtletí 2022 Apple vykázal tržby ve výši 97,3 miliardy dolarů, čímž překonal konsenzus z Wall Street v době 94 miliard dolarů. Vykázala také čistý zisk ve výši 25 miliard USD a hrubou marži 43,7 %.

Tržby z iPhonů dosáhly 50,6 miliardy USD, přičemž iPad mírně klesl na 7,6 miliardy USD a Mac až 10,4 miliardy USD. Nositelná zařízení, domácnost a příslušenství vzrostly na 8,8 miliardy USD a služby pokračovaly ve svém spolehlivém růstu na 19,8 miliardy USD.

Co si myslí Wall Street

Od 24. dubna Yahoo Finance Podle konsensu analýzy Apple vydělává v průměru 92,94 miliardy dolarů, v rozmezí 89,79 až 98,84 miliardy dolarů. Odhad je založen na zprávách od 24 analytiků.

Očekává se, že zisk na akcii bude kolem 1,43 USD, s vysokými a nízkými odhady 1,56 USD a 1,37 USD. Odhady EPS přispělo celkem 26 analytiků.

Jednotliví analytici společnosti Apple

Morgan Stanley

Březnové čtvrtletí bude „v souladu“ s očekáváním, uvedla Morgan Stanley ve svém předběžném oznámení pro investory z 24. dubna. S tržbami 91,9 miliardy USD a ziskem na akcii 1,41 USD je to zjevně jeden nebo dva procentní body pod konsensem.

Tržby z iPhonů byly revidovány nahoru o 2 % na 50,3 miliardy USD, což je meziroční pokles o 1 %, na 54,5 milionu dodaných iPhonů. U počítačů Mac dosáhnou dodávky zjevně 4,3 milionu s tržbami 6,3 miliardy dolarů, což je meziroční pokles o 39 %.

Služby podle všeho porostou meziročně o 5,7 % na 20,9 miliardy dolarů.

Morgan Stanley však varuje zdrženlivost, protože „Historie by ukázala, že březnový čtvrtletní úder a červnový čtvrtletní ukazatel dolů nemusí nutně vést k negativní reakci akcií po zisku, protože investoři hledí přes dno cyklu k nadcházejícímu uvedení iPhonu. „

Očekává se také 90 miliard dolarů přírůstkové autorizace zpětného odkupu a 5% meziroční nárůst dividendy.

JP Morgan

19. dubna JP Morgan uvedla, že Apple poskytne „robustní výnos pro akcionáře“ pro rok 2023, přičemž březnové čtvrtletí překonalo cíle „na úkor příjmů z iPhonů z budování zásob kanálů“. Tento zlepšený výhled byl veden zlepšeným odhadem 58 milionů vyrobených iPhonů namísto 54 milionů.

Pro toto čtvrtletí byly předpovědi tržeb a zisků „skromně“ zvýšeny z 92,7 miliardy USD v příjmech a 1,44 USD na akcii na 94,9 miliardy USD a 1,49 USD. Její konsensuální názor byl 92,5 miliardy $ a 1,43 $.

Kromě „mírných úderů“ za březnové čtvrtletí JP Morgan očekává, že Apple „vydá pokyny pro další čtvrtletí poklesu tržeb“ s prognózou „meziročního poklesu tržeb za celý rok FY23 a mírného poklesu také odhady příjmů.“

Celkově, navzdory očekávaným poklesům, JP Morgan říká, že Apple zůstává „relativním bezpečným přístavem“ vzhledem k „obtížné makroekonomické situaci“.

Wedbush

1. května se náhled výsledků společnosti Wedbush zaměřil na příjmy z iPhonů, které by podle ní měly být „přinejmenším v souladu“ s očekáváním. Důvodem je „jasný nárůst poptávky v klíčovém čínském regionu“.

Červnové čtvrtletí by mělo být také „relativně konzervativní“ kvůli výročnímu výročí iPhonu 15 na podzim a tomu, že odhadovaná čtvrtina uživatelů iPhonů neupgradovala čtyři nebo více let. To by mělo skončit „stabilnějším přechodem“ z iPhone 14 na iPhone 15, než je obvyklý cyklus od vrcholu k údolí.

Wedbush byl také nadšený ze služeb a v následujících čtvrtletích očekával posun zpět k dvoucifernému růstu. Služby „zůstávají nedoceněným aktivem Ulice,“ zdůvodňuje Wedbush.

Wedbush si zachovává své označení „Outperform“ pro Apple, stejně jako svůj cenový cíl 205 $. Poznámka neobsahovala odhady příjmů ani EPS.

německá banka

Ve zprávě z 26. dubna analytici Deutsche Bank zvýšili svůj cenový cíl pro Apple ze 160 USD na 170 USD a zachovali si rating „Koupit“. Investoři jsou v nejistém prostředí „přitahováni kvalitou zisku společnosti a její silnou bilancí“.

Pokud jde o samotné výsledky, Deutsche Bank věří, že výsledky budou „v souladu“ s jejími odhady, přičemž „síla iPhonu vyrovná přírůstkovou slabost v jiných oblastech“. Tržby ze služeb mají mírně růst, mezi 5 % a 10 % meziročně.

Analytici předpokládají, že Apple má ve třetím čtvrtletí dobrou pozici, protože zatímco „potenciál výnosů z produktů bude nižší než naše odhady, očekáváme také, že nižší náklady na komponenty povedou k růstu marží, což povede k EPS v souladu s naším odhadem“.

Tento celoroční zisk na akcii má činit 6,30 dolaru, předpovídá Deutsche Bank, čímž překonal odhad Street ve výši 6,17 dolaru.

Zdroj: appleinsider.com