Logo Apple Store

Investiční analytici z Morgan Stanley zvýšili svou cílovou cenu pro Apple na základě výhledu služeb, hrubých marží pro iPhone 15 a vysokého zájmu spotřebitelů o Vision Pro.

Poslední změnou cílové ceny Morgan Stanley byl pokles o 5 USD z 215 USD na 210 USD v říjnu, kde její analytici uváděli problémy s dodávkami u iPhone 15 Pro.

Nyní v nové poznámce pro investory AppleInsiderinvestiční banka říká, že její nejnovější „kontroly dodavatelského řetězce [are] ukazuje relativní stabilitu ve sestavení iPhone.“

„Na akcie AAPL se obracíme pozitivněji, protože krátkodobá rizika jsou potlačena a pozornost se přesouvá na to, co by mohlo vést k oživení základů – služby, GM a Edge AI,“ píší analytici. „S tímto pozadím se zabýváme hlavními debatami investorů do konce roku. PT se posouvá na 220 USD, protože naše ocenění M2M; Zopakujte OW [overweight].“

Morgan Stanley věří, že „dobře známé krátkodobé výzvy pro jednotky iPhone v Číně“ jsou kompenzovány „sílou ve službách a hrubými maržemi“. Dalším důvodem, proč být „postupně pozitivnější“, je tržní kapitalizace ve výši 3 bilionů dolarů a jak „od roku k dnešnímu dni Apple překonal index S&P 500 o 30 bodů“.

Analytici celkově říkají, že „na akcie AAPL se obracíme pozitivněji, protože klesající krátkodobá rizika znovu zaměřují pozornost na to, co by mohlo v příštích 12-18 měsících vést k oživení fundamentů.“

Klíčovými základy jsou služby společnosti Apple, její hrubé marže a očekávání ohledně pozice společnosti AI nebo „Edge AI“.

„Věříme, že Apple má dobrou pozici k tomu, aby mohl využívat AI díky své schopnosti vést trh s Edge AI,“ píší analytici, „jeho primárními monetizačními mechanismy jsou 1) zisky podílu na hardwaru/kontrakce cyklu výměny, 2) nové cesty. pro náklady na pořízení provozu (TAC), [and] 3) lepší zpeněžení služeb, 4) nákupy v App Store a/nebo 5) prémiová služba předplatného Siri.“

„Stručně řečeno, věříme, že potřeba výkonnějšího hardwaru pro provozování zátěže umělé inteligence by mohla vést k cyklu upgradu iPhone,“ pokračuje poznámka, „s každým 0,2letým zkracováním cyklů výměny se naše jednotka iPhone zvýší o 5–8 %. /předpověď tržeb.“

Morgan Stanley říká, že také zjistila „velmi silné nákupní záměry spotřebitelů“ pro Apple Vision Pro.

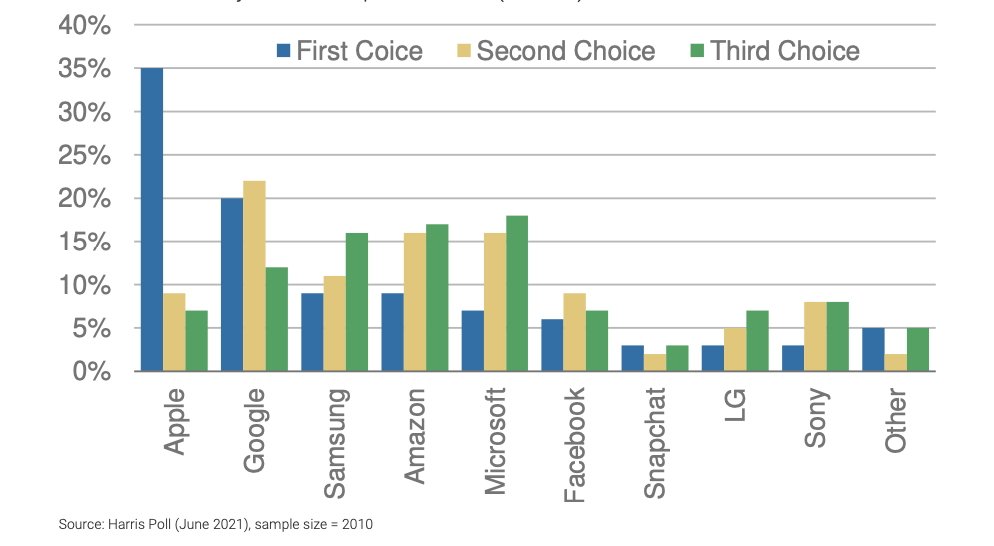

Preferovaní dodavatelé náhlavních souprav. Průzkum provedený před oznámením Vision Pro. Zdroj: Harris 2021 va Morgan Stanley

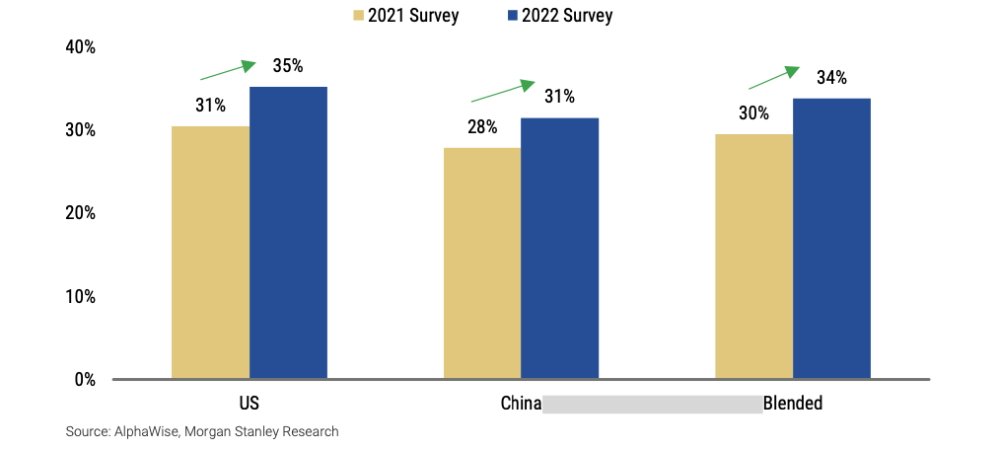

„Náš průzkum smartphonů v USA v Číně z roku 2023 ukázal, že 33 % amerických majitelů iPhonů a 74 % čínských majitelů iPhonů si pravděpodobně koupí Vision Pro během prvních 12 měsíců od uvedení na trh za cenu 3 500 USD,“ píše se v poznámce.

Navzdory tomu analytici očekávají, že Vision Pro bude pro Apple spíše dlouhodobým úspěchem. To proto, že „50 %

majitelů iPhonů v USA a 90 % majitelů iPhonů v Číně neplánuje nákup Vision Pro [say they are] pravděpodobně zvážit to za nižší cenu, v průměru mezi 1-2 000 $.“

Projekce Morgana Stanleyho viz „Náhlavní souprava Apple AR/VR [ramping] na 8 miliard dolarů tržeb do 3. roku,“ což by podle ní „zařadilo produktovou rampu těsně pod AirPods, ale nad Apple Watch“.

Rizika pro ziskovost Applu

Analytici vidí pro Apple několik potenciálních problémů, které znepokojují investory. V každém případě však Morgan Stanley věří, že Apple jimi nebude příliš ovlivněn.

Existují například blížící se zákony EU, které donutí Apple poprvé povolit obchody s aplikacemi třetích stran.

Aplikace by nyní musely být o 35 % levnější, než by většina uživatelů uvažovala o nákupu mimo App Store. (Zdroj: Morgan Stanley)

Vzhledem ke změnám jazyka rizikového faktoru Apple App Store v jeho FY23 10K se domníváme, že změny v souladu s EU DMA jsou bezprostřední (stále ještě nejsou dokončeny) a pravděpodobně přijdou v podobě povolených obchodů s aplikacemi třetích stran na zařízeních iOS v EU,“ říkají analytici. „Nicméně EU tvoří pouze ~7 % výdajů na App Store a náš průzkum ukazuje, že Apple má i nadále dobrou pozici, aby mohl konkurovat, přičemž spotřebitelé v drtivé většině upřednostňují bezkonkurenční soukromí, snadné použití a bezproblémové používání App Store. integrace OS.“

Pak je tu otázka případu ministerstva spravedlnosti proti Googlu. To nezahrnovalo Apple, přesto jsou to dohody mezi Googlem a Apple, které se dostaly pod největší kontrolu a jsou možná nejvíce ohroženy.

„Stále věříme regulaci/legislativě [following DOJ vs Google] je pro Apple klíčovým rizikem a v případě nepříznivého rozhodnutí v tomto případě vidíme 5–8% pokles našeho zisku na akcii za fiskální rok 26,“ říká Morgan Stanley.

„Nicméně,“ pokračuje, „nedávné posunutí časové osy pro soudní proces DOJ vs. GOOGL, u kterého je nepravděpodobné, že dospěje k předběžnému rozhodnutí do konce roku 2024 (oproti předchozím očekáváním již tento měsíc), po němž bude následovat zdlouhavá odvolací proces a případně další následné zkoušky – které by mohly datum uzavření posouvat do roku 2026 nebo později – znamenají, že klíčový krátkodobý převis akcií AAPL bude pravděpodobně trhem výrazně snížen.“

Klesající prodeje

Jednou oblastí, kde se Morgan Stanley nezdá být pozitivní ohledně budoucnosti Applu, je iPhone. Existují problémy týkající se klesající poptávky v Číně a související šance, že Apple sníží své objednávky na řadu iPhone 15.

Analytici to uznávají a poznamenávají, že „míra udržení iPhone [are] na nejnižších úrovních od roku 2013,“ ale kontroly jeho dodavatelského řetězce „naznačují omezené riziko krátkodobého omezení výroby iPhone“.

Apple v prosinci 2023 znovu získal tržní strop 3 biliony dolarů, nejprve ho dosáhl v lednu 2022 a poté znovu v červnu 2023. V každém případě společnost krátce klesla pod 3 biliony dolarů a v každém případě se věřilo, že to bylo kvůli investorovi. nejistota.

Zdroj: appleinsider.com